企业注册资本印花税优惠政策(2022年印花税最新规定)

案例:北京A有限责任公司2021年9月2日成立,其中股东张三持有A公司60%股权,认缴额为600万元,李四持有A公司40%股权,认缴额为400万元,新拿到的营业执照上面注册资金显示为1000万元,请问如何入账?是否需要缴纳印花税?

答:1.不需要入账。因为A企业注册资金属于认缴制,实际资金没有到账,所以不能入账。企业必须要拿到股东的入资单据才可以入账。

2.不需要缴纳印花税。因为A企业注册资金属于认缴制,并没有实际注入资金。

印花税是根据账载金额的实收资本+资本公积,这两者合计数来缴纳,印花税税率为万分之五减半,也就是万分之二点五来缴纳。 认缴资金,而实际没有注资到账的情况是不需要缴纳印花税。

延伸案例:如果账载实收资本金额为1000万,营业执照注册资本是2000万?请问印花税该缴纳多少?

答:按照1000万*万分之二点五来申报缴纳印花税。

声明:

本文来源互联网,内容旨在传播知识,不代表本站立场。若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。

联系方式:

猜你喜欢

-

借条的法律有效期是多长时间(借条的有效期)

生活中很多人认为手里拿着借条,就可以高枕无忧,随时就可以去向借款人要···

-

工伤索赔申请书怎么写(工伤保险理赔申请书样板)

劳动仲裁申请书申请人:被申请人:劳动仲裁请求请求裁决被申请人支付申请···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

房屋转让协议怎么写(个人房屋买卖合同范本)

房屋转让协议甲方:(转让方)***住址:***散户88号-1身份证号:**联系电话:***···

-

保险公司拒赔怎么办(既往病史保险公司拒赔的依据)

在购买医疗保险等类似险种时,保险人应如何履行保险义务?投保人又如何主···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

工伤律师费收费吗多少钱(律师费承担的最新规定)

律师工伤认定的收费标准是:正常情况下,每一例伤案件收取律师费用3000.0···

-

工资个人所得税怎么算(2022年个人所得税计算方法)

张三是一个普通的上班族,上有老下有小,还有住房还贷压力,他想知道自己的···

-

借据怎么写有法律效力(正规的民间借条模板)

一个借条要想让它具有法律效力,应具备如下内容:1、应写清楚借款人和放···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

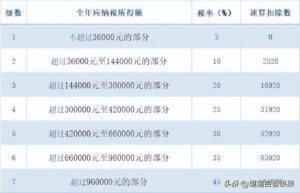

新个税税率表是什么(2022最新劳务费个税税率表)

个人所得税,又变了!明年1月1日起执行!另外,个税最新最全的税率表、扣缴计···

-

债务律师费一般多少钱(债务纠纷律师费用标准)

导读:大多数当事人向律师咨询案件费用,没有一个可参考的收费范围。今天···

-

双方自愿高利贷犯法吗判几年(个人非法放贷罪立案标准)

利息在绝大部分借贷关系中都会出现,银行、借贷机构不用说,肯定会有利息···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

人工费欠条怎么写有效(打欠条的正确方式)

欠条应当采用书面形式,但是自然人之间借款另有约定的除外;欠条的内容一···

-

伪造欠条敲诈怎么处罚(伪造借条起诉的后果)

法院在审理借贷纠纷时,如果发现欠条是伪造的,是会中止审理,然后移交到公···

-

公司辞退我需要赔偿吗(劳动法辞退员工的赔偿)

作为一名朴实的打工人,一定需要了解的这几条法律规定,为什么?因为该条法···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

交通事故赔偿新规定有哪些(有关事故赔偿依据及标准)

一旦出了交通事故如何要求赔偿?赔偿的项目有哪些?赔偿的标准是什么?需要···

-

征收率与税率的区别有什么(最新物业公司的税收政策)

不同的行业会有不同的适用税率,在每年的政府工作报告中,进行了大规模的···