房产赠与税费最新规定是什么(最新房屋赠与的税收政策)

个人赠送房产,指自然人无偿把房产转让给别人,该行为涉及的税种有增值税、个人所得税、土地增值税、印花税、契税。

一、增值税

将房产无偿赠送给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹、对赠与人承担直接抚养或者赡养义务的抚养人或者赡养人,免税。除了前述人员外,赠送给其他任何人均应视同销售缴纳增值税。

视同销售的情况下,要区分营业用房和住房,分别适用不同的规则计税。

(一)无偿赠送营业用房

1.营业用房为购买所得

应以取得的全部价款和价外费用减去该项房产购置原价或者取得房产时的作价后的余额为销售额,按照5%的征收率计算应纳税额,即“应纳税额=(收入-购置原价)*5%/(1+5%)”。

2.营业用房为自建所得

应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额,即“应纳税额=收入*5%/(1+5%)”。

(二)无偿赠送住房

1.持有不满2年销售,按全额计算纳税,即“应纳税额=收入*5%/(1+5%)”。

2.持有满2年,如为普通用房,则免税。如为非普通用房,则北上广深4地为差额纳税(即应“纳税额=(收入-购置原价)*5%/(1+5%)”),其他地区为免税。

具体计税规则,请参阅本人之前所作的《个人卖住房税收政策分析与税收筹划》和《个人卖门面如何交税》两篇文章。

二、个人所得税

将房产无偿赠送给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹、对赠与人承担直接抚养或者赡养义务的抚养人或者赡养人,免税。

除了前述人员外,赠出方应视同销售计税,即“应纳税额=(收入-房产原值-税费-合理费用)*20%”,具体请参阅《个人卖门面如何交税》。

受赠方应纳税所得额为房地产赠与合同上标明的赠与房屋价值减除赠与过程中受赠人支付的相关税费后的余额。赠与合同标明的房屋价值明显低于市场价格或房地产赠与合同未标明赠与房屋价值的,税务机关可依据受赠房屋的市场评估价格或采取其他合理方式确定受赠人的应纳税所得额。

受赠人将来转让受赠房屋时,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,为应纳税所得额,依法计征个人所得税。

三、土地增值税

由于个人销售住房免税,所以,无论赠与谁,只要赠与标的是住房,都可免税。

如果赠与标的是营业用房,则赠予直系亲属或承担直接赡养义务人不征税,赠与其他人应按销售房产计算纳税,即“应纳税额=增值额*税率-扣除额*速算扣除率”,具体计算方式请参阅《个人卖门面如何交税》。

关于直系亲属的范围,并不明确,可以参照增值税与个人所得税的规定执行。

四、印花税

赠与住房免税,赠予营业用房按0.05%计税,具体请参阅《个人卖门面如何交税》。

五、契税

个人以受赠方式取得房屋,不论是直系亲属或非直系亲属,均应依法缴纳契税。

声明:

本文来源互联网,内容旨在传播知识,不代表本站立场。若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。

联系方式:

猜你喜欢

-

个人房屋租赁合同简单范本(个人租房合同范本通用版)

房 屋 租 赁 合 同甲方(出租方): 电话: 身份证号:乙方(承租方): 电话: 身份证···

-

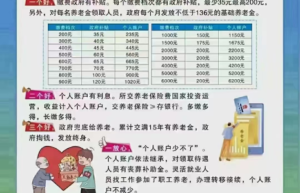

城乡居民养老保险包含哪些(关于养老保险金计算方法)

城乡居民养老保险与城镇职工养老保险一样也是我们国家养老保险制度的···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

三方合作经营协议书怎么写(投资合作协议书合同范本)

甲方:乙方:丙方:根据有关法律、法规,本着平等互利的原则,甲、乙、丙三方共···

-

上班路上工伤怎么赔偿(上班路上出车祸单位的赔偿标准)

上下班的路上发生交通事故属工伤吗?怎么赔偿?首先,分两大块来讲。第一,上···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

外资公司注册条件及要求(办理外资公司注册流程)

细节决定成败,对于注册外资公司来说很多小伙伴都比较疑惑,除了需要注意···

-

借条超过三年还能起诉吗怎么起诉(欠钱不还有效的方法)

借钱不还,贷款平台单凭短信、电话催收很难要回钱,就会考虑去法院起诉让···

-

工伤纠纷怎么处理(工伤起诉需要的证据)

如何处理工伤事故赔偿纠纷?工伤事故发生后,除了积极治疗,及时向社保部门···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

自己怎样交养老保险(个人购买职工养老保险详细步骤)

一、个人养老金制度是什么?个人养老金实行个人账户制度,缴费完全由参加···

-

休息日加班工资是几倍怎么算(劳动法有关加班工资规定)

一、每天8小时之外的加班工资计算方式。我们知道,劳动法规定每天上班···

-

房屋拆迁合同怎么写范本(家庭拆迁房分配协议书模板)

拆迁补偿每个地方政策都不一样,但是个人还是可以和政府进行约定,争取对···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

工资欠条的有效期是多少年(超过诉讼时效的法律后果)

借款是因借贷而产生。欠款则可能是因为买卖、租赁、利息等原因产生,形···

-

借款合同纠纷起诉状范本(民间借贷纠纷起诉状模板)

民事起诉状原告:×××,男/女,×××年××月××日出生,×族,住×××,公···

-

公务员津贴补贴标准是多少(公务员津贴补贴发放规定)

不少人对公务员的工资问题非常感兴趣,在传统的印象中,公务员就是每个月···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

定金与订金区别是啥(订金与定金之间的法律解释)

定金具有担保性质,而订金只是单方行为,不具有担保性。1.定金合同是主合···

-

解聘补偿金工资标准(公司解雇赔偿金计算方法)

用人单位违反本法规定解除或者终止劳动合同的,依照经济补偿标准的二倍···