福利费扣除标准是什么(有关职工福利费最新政策)

一、职工福利费

1、企业实际发生的职工福利费支出,不超过 工资薪金总额 14%的部分准予扣除。

2、企业职工福利费开支项目,如供暖费补贴、职工防暑降温费、职工困难补贴、职工食堂经费补贴、职工交通补贴等。

3、工资薪金总额为税法范畴(即税前准予扣除的工资薪金总额),不是会计的“应付职工薪

酬”,不包括社保和公积金、三项经费;包括符合条件的 福利性补贴。

例1:甲公司 2021 年度企业所得税汇算清缴时,工资薪金总额为 2000 万元,其中计入工

资薪金的福利性支出 800 万元,包括:

(1)企业内设福利部门发生费用 100 万元。

(2)交通补贴和住房补贴 400 万元。

(3)为职工发放供暖补贴 200 万元。

(4)为高危工作岗位人员提供福利性津贴 100 万元。

其中,第 2 项和第 4 项是根据企业董事会制定的工资薪金制度按标准定期发放的,且甲公司依法代扣代缴了个人所得税,符合福利性补贴规定。

解:交通补贴、住房补贴和为高危工作岗位人员提供福利性津贴计入“福利性补贴”,企业所得税允许全额扣除的工资总额=(2000-800)+400+100=1700(万元)

职工福利费扣除限额=1700×14%=238(万元)

职工福利费支出=100+200=300(万元)

应调增应纳税所得额=300-238=62(万元)

声明:

本文来源互联网,内容旨在传播知识,不代表本站立场。若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。

联系方式:

猜你喜欢

-

农村房屋建筑承包合同范本(私人建房承包协议模版)

建房施工合同书甲方: 姓名:乙方: 姓名:本工程为甲方自住用房的建设施工工···

-

国家赔偿申请书范本是怎样的(向政府申请赔偿书范本)

国家赔偿申请书(向人民法院赔偿委员会申请国家赔偿用)赔偿请求人:______···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

欠款诉讼时效最新规定(欠款诉讼律师费费用标准)

根据民法典第188条,欠钱的诉讼时效为3年,那么什么是诉讼时效?诉讼时效届···

-

小产权房买卖合同模板(有法律效力的小产权房购房协议样本)

出卖方(甲方):身份证号码: 买受方(乙方):身份证号码: 甲、乙双方就房屋···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

国家最新拆迁补偿政策(新拆迁法补偿标准细则)

第一章 总则第一条 为了规范国有土地上房屋征收与补偿活动,维护公共利···

-

企业偷税漏税案例最新情况(上市公司逃税真实案例分析)

国家税务总局上海市税务局稽查局在国家税务总局驻上海特派办指导下,联···

-

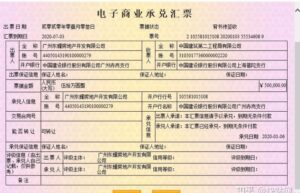

商业承兑汇票样本及说明(汇票样本及填写规范)

每一张电子商业承兑汇票都包含了很多信息,对于一些商票持有者来说,得搞···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

广告公司注册程序是怎样的(注册公司流程和费用)

这几年以来,广州一直都有鼓励创业的政策,对创业者有一定的奖励和补助,所···

-

公司员工试用期合同范本(简单试用期劳动合同模板)

甲方:乙方: 身份证号:甲方聘用乙方为试用期员工,试用期 个月,自 年 月 日···

-

社会养老金领取标准如何计算(养老金最简单的计算方法)

目前,我国养老保险制度主要包括城镇职工养老保险、城乡居民养老保险,2···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

免费买房合同模板(商品房购房合同范本标准版)

在房屋买卖的时候,可能有的当事人会协商约定不签订书面的合同,但如果有···

-

渎职罪最轻怎么处罚(公职人员渎职失职的情况)

严重职务违法行为可能会被认定为职务犯罪。而国家工作人员利用职务便···

-

民事诉讼状书写格式(欠款纠纷民事起诉状)

去法院打官司,很多人不会写状纸,也就是专业术语“民事起诉状”。今天律···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

对于借钱不还的人怎么办(对付借钱不还最新法律)

本来欠债还钱天经地义,但总有一些人欠钱不还,甚至态度还极其不端正。面···

-

转租合同怎么写才有效(免费房屋租赁合同范本模板)

房屋租赁合同出租方(以下简称甲方):承租方(以下简称乙方):根据《中华···