租赁合同印花税税率是多少(2022年印花税最新规定)

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。现在2022年7月1日起执行的印花税税目税率表总结如下:

一、合同(指书面合同)印花税应税凭证计税依据税率档次旧税率借款合同借款金额0.005%无变化融资租赁合同租金0.005%无变化买卖合同(动产)价款0.03%无变化承揽合同报酬0.03%0.05%建设工程合同价款0.03%0.05%运输合同运输费用0.03%0.05%技术合同价款、报酬或使用费用0.03%无变化租赁合同租金0.1%无变化保管合同保管费0.1%无变化仓储合同仓储费0.1%无变化财产保险合同保险费0.1%0.03%

备注:1、“借款合同”是指银行金融机构、经国务院银行监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同。

2、“买卖合同”指动产买卖合同(不包括个人书立的动产买卖合同)。

3、“运输合同”指货运合同和多式联运合同(不包括管道运输合同)。

4、“技术合同”不包括专利权、专有技术使有权转让书据。

5、“财产保险合同”不包括再保险合同。

二、产权转移书据印花税应税凭证计税依据税率档次旧税率土地使用权出让书据价款0.05%无变化土地使用权、房屋建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)价款0.05%无变化股权转让书据(不包括应缴纳证券交易印花税的)价款0.05%无变化商标专用权、著作权、专利权、专利技术使用权转让书据价款0.03%0.05%

三、其他印花税应税凭证计税依据税率档次旧税率营业账簿实收资本(股本)、资本公积合计金额0.025%0.05%证券交易成交金额0.1%无变化

问题1:印花税计税金额是否包括增值税?

回复1:增值税不作为计缴印花税依据,如果合同中没有单列增值税,只是在合同中写了价税合计金额,则按价税合计金额作为计税依据,大家可要注意了哟!

计算方法:印花税=计税依据*税率

问题2:旧税率表中有5元定额税率即权利、许可证照和营业账簿中的其他账簿,现在新税率表中没有,是不是就不用交了?

回复2:取消对权利、许可证照每件征收5元印花税的规定,即以后房产证、土地使用证、工商营业执照、商标注册证和专利权证将不用交印花税了!同样,其他账簿没有在印花税税目表中列示,也是不用交了哟!

问题3:印花税什么时候申报?如何申报表?

回复3:可按月、按季、按年,就看主管税务机关如何核定?如果主管税务没有核定,可按次申报。如果在待办税里找不到印花税,可以在“电子税务局官网”搜索栏搜索“印花税”—-“印花税税源信息报告”–“新增采集信息”—“选择按次申报”或“按期申报”,增加税源信息后就可以申报了。

问题4:如果2021年的印花税没有申报,在2022年还可以申报吗?有罚款与滞纳金吗?

回复4:是可以补报2021年的。按税务规定有一定的罚款。但每个地方也有地方政策。所以这种情况你可以向所在地税务大厅或税务主管咨询。

声明:

本文来源互联网,内容旨在传播知识,不代表本站立场。若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。

联系方式:

猜你喜欢

-

什么情况下可以不交物业费(物业费收取标准)

买房一定要选好物业,这件事我们已经重复了很多次了。一方面,居住在小区···

-

定金和订金有什么区别哪个可以退(定金与订金的法律规定)

定金与订金,虽然都是交钱,并且读音听着都是一样的,很多大意的人甚至都没···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

购销合同格式范本(通用购销合同范本)

购 销 合 同甲方:xx人民医院(以下简称甲方) 签订地点:____xxx____乙···

-

个人手写收据格式范本(开收款收据的正确写法)

经常有小伙伴问小编,收据要怎么写?收据有哪些格式?有没有范文?今天会计网···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

个人如何申请退税流程(2022年个人所得税退税详细步骤)

最近,在微信朋友圈或各大媒体平台,看到很多人晒出自己的个人所得税的退···

-

最新注册公司流程和费用是多少(注册公司需要的手续和资料)

注册公司流程:注册方可以先准备5个以上公司名称到工商局核名,注册方···

-

年终奖怎么算个税税率(2022年终奖个人所得税计算公式)

从2022年1月1日起,年终奖就要并入当年综合所得一并计算缴纳个人所得税···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

公司提出解除劳动合同(公司解除劳动合同模板)

一、用人单位和劳动者可以协商解除劳动合同1.法条依据:《劳动合同法》···

-

增值税小规模纳税人税率是多少(最新小规模纳税人税率)

中小企业在纳税上有很大的压力,其中增值税小规模纳税人占了很大比重。···

-

个人合同怎么签才有效(签合同的注意事项)

我们在签订合同的时候,合同有时不是签完合同就立马生效的,有的合同可能···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

注册公司需要哪些东西(新公司注册流程及需要的材料)

注册公司的一般流程主要有以下几点:第一步:企业核名注册公司的第一步就···

-

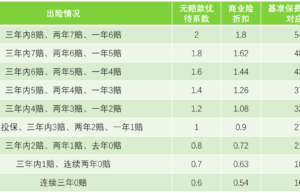

一般交通事故保险理赔标准是多少(出车祸保险赔偿范围)

随着私家车越来越多,交通事故发生频率也是越来越高,出了交通事故以后,就···

-

汽车商业保险如何计算(最详细最简单的车险计算器)

许多人买了新车之后兴高采烈,但殊不知,车买了就是要用的,而且就算是经验···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

出口单据有哪些(出口单证的先后顺序)

在出口业务的信用证交易中,由于单据与信用证出现不符点,以致于单据被拒···

-

转让协议书范本格式是怎样的(店铺转让合同电子版)

店铺转让合同的范本:转让方(甲方):身份证号:顶让方(乙方):身份证号:房东(···