关于保险法司法解释(终身寿险的避税避债司法解释)

时间好快,转眼间,保险法注释解读已经陪大家走过了30期。今天要解读的《保险法》第47条,是整个《保险法》中保险合同第二节人身保险合同的最后一个法条,解读完,咱将会开始财产保险合同的解读以及《保险法》司法解释的解读。

今天要解读的47条,非常简单,我就不先把法条呈给大家看了,直接用一个最高人民法院的执行裁定书来介绍这个法条,边学边用,方便理解。

一直关注我的读者,都清楚,我经常说这么两句话:1、只有在合理配置的情况下,保险才可以实现债务风险隔离的作用;2、投保人必须是离风险最远的人。

今天咱就不讲保险实现债务风险隔离的成功案例了,讲个保险被强制执行的案例。借此来学习下,投保人到底在什么情况下欠钱保险要被强制执行?法院强制执行保险的理由是啥?

只有弄清楚了背后的法理,才能更好地了解保险能发挥的作用。

话不多说,直接开讲。

王某因为公司连带债务,无钱偿还,被兰州中院做出执行裁定,把王某名下的保单强制划扣执行了。

王某不服中院的裁定,向兰州高院提起复议请求,兰州高院驳回了王某的诉讼请求。于是,王某向最高人民法院提起申诉。

王某申诉的理由是这样的:1、根据《保险法》第15条,投保人可以解除合同,保险人(保险公司)不得解除合同,在王某没有同意的情况下,强行扣划其保险金,不符合保险法第15条;

2、王某和保险公司的保险合同是依法成立的有效合同,没有出现解除合同的事由,被强制执行,就是解除了双方的合同,与法律相抵触;

3、强制执行损害了受益人的权利;

4、民事诉讼法限定了人民法院查询的范围为“存款、债权、股票、基金份额等财产”,执行保险属于扩大解释,同时,现行法律及司法解释,并没有对强制执行保险做出明确规定。

说白了,本案争议的焦点就是:在作为被执行人的投保人不主动解除保险合同的情形下,人民法院在执行过程中能否强制执行案涉保险单的现金价值。

最高人民法院是这样认定的:

人寿保险具有储蓄性和有价性,在保险合同存续期间,投保人可以获得利息、红利等收入,投保人也可以对保险进行质押,更为重要的是投保人可以随时单方无条件解除保险合同,而案件中的被执行的保险是分红类保险,具有明显的财产属性。

同时,《保险法》第47条规定:“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。”

《保险法司法解释三》第16条第1款规定:“保险合同解除时,投保人与被保险人、受益人为不同主体,被保险人或者受益人要求退还保险单的现金价值的,人民法院不予支持,但保险合同另有约定的除外。”

根据以上法律规定,保险合同解除后,保单的现金价值一般归属于投保人,而作为投保人的财产权,可以由法院强制执行。

所以,高院同样驳回了王某的申诉请求。

其实,高院的理由简单来说,就是保险金没有给付(理赔)之前,保单属于投保人,投保人欠债,就要拿来抵债。

不仅最高院是这样答复,江苏、浙江、广东、上海四地高院已对保险现金价值可以强制执行做出了具体规定。但是,这就意味着保险无法实现债务风险隔离吗?如果这么想,那就草率了,并且小了,格局小了。有想了解的,可以参考之前文章(上海出台新规,保单可被强制执行,“保险避债”失灵了?)

现实中,很多人在欠钱之后、准备离婚了等“事后”才来咨询我怎么用保险来最大化地保住自己的财产。保险是个好东西,但是不能凌驾在法律之上,也成不了后悔药。要想发挥保险的作用,只能提前做好合理的规划。

理的、提前的规划,是保险发挥作用的根本前提。

声明:

本文来源互联网,内容旨在传播知识,不代表本站立场。若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。

联系方式:

猜你喜欢

-

用工合同简易版本(3篇用工劳动合同书模板)

劳务人员的薪酬,参照市场价格和贵单位的工资标准,由该公司与贵单位双方···

-

购销合同范本大全免费(简单个人购销合同模版)

甲方:______________乙方:______________根据《中华人民共和国合同法》···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

合作医疗报销流程怎么走(新农合医保住院报销步骤)

目前为止,农村相对于城市来说,还存在基础设施不完善,城乡基本公共服务和···

-

工资个人所得税怎么算(个人所得税计算公式)

在个税改革以后,还是有很多人对于个税的计算不是很清楚。下面虎虎就来···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

免费租房合同正规版本(个人房屋租赁合同电子版)

房 屋 租 赁 合 同出租人(甲方):证件类型及编号:承租人(乙方):证件类型及···

-

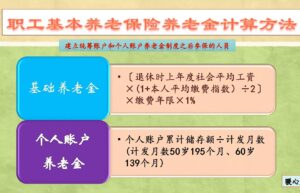

今年养老保险多少钱(个人交养老保险价格表)

今年的职工基本养老保险缴费基数再次上涨了。2021年山东省最低缴费基···

-

法定节假日加班工资如何计算(法定节假日加班工资算法)

【案情介绍】李某系某网络公司的职工,工作时间是早7点到晚10点半,中间···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

2022年劳动法裁员补偿(劳动合同法裁员赔偿标准)

现在我们出门在外工作,肯定是会遇到一定的不公平的事情的,其中就有···

-

买卖房屋过户费怎么算(房产过户最佳方法)

落叶归根的思想已经在我们心里根深蒂固了,所以买房是很多人的目标,而且···

-

企业增加注册资本流程是什么(营业执照增加注册资金)

企业注册资金增资分为两种形式:第一种是认缴;第二种是实缴,增资的目的···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

供养亲属抚恤金一次性领取标准(老人抚恤金分配法律规定)

根据《工伤保险条例》第三十九条的规定,职工因工死亡的,其近亲属可以从···

-

个人股权怎么转让(股权转让税务办理流程)

今日来聊聊关于公司及个人的股权转让、流程、及风险。一般来说,股权转···

-

试用期不签劳动合同如何赔偿(试用期被辞退补偿标准)

试用期没有签劳动合同被辞退有赔偿吗劳动者和用人单位建立劳动关系后···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

购置税计算公式怎么算(2022计税公式计算器)

车辆购置税是对在境内购置规定车辆的单位和个人征收的一种税,它由车辆···

-

免费个人土地承包合同书样本(土地承包协议合同简易范本)

发包方: (以下简称甲方)承包方: (以下简称乙方)为维护双方共同利益,信守诺言···