经营所得税率是多少(2022年个人独资企业核定征收)

1、经营所得

个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营所得;

个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

个人从事其他生产、经营活动取得的所得;

2、劳动报酬所得

是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

3、区分秘诀

·经营所得相对于自然人的综合所得来讲具有机构的稳定性、经营的持续性、不是单一个人活动可能存在雇佣关系等经营性特点;

·劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。

")

二、个人所得税缴纳

1、经营所得

不管是查账征收还是核定征收,个人所得税均由纳税人自行申报缴纳,公司支付款项时无需代扣代缴个人所得税;

应纳税所得额

·定期定额征收:按照纳税人自行申报的年度应纳税所得额计算,或者按照其自行申报的年度应纳税经营额乘以应税所得率计算;

·查账征收:按照每-纳税年度 的收入总额减除成本、费用以及损失后的余额计算。

税率表

")

2、劳务报酬所得

申请代开发票的,在代开发票环节不再征收个人所得税。代开发票单位(包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

预扣预缴

税率表

")

汇算清缴

公式:应退或应补税额=[ (综合所得收入额-60000元- “三险一金”等专项扣除-子女教育等专项附加扣除依法确定的其他扣除-捐赠郑X适用税率速算扣除数]-2020年已预缴税额;

声明:

本文来源互联网,内容旨在传播知识,不代表本站立场。若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。

联系方式:

猜你喜欢

-

固定资产入账标准最新规定(固定资产入账最新标准)

不少会计新人,甚至是做了几年会计的人,都讲不清楚固定资产的标准是多少···

-

职务侵占怎样证据不足才能起诉(股东侵占股东利益的处理)

一、法律规定(一)《中华人民共和国刑法》《刑法》第二百七十一条 【职···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

个人对个人委托书范本(委托书的正确写法及模版)

个人委托书范本:委托书xxx局:因本人工作较忙,无法脱身。不能亲自办理xxx···

-

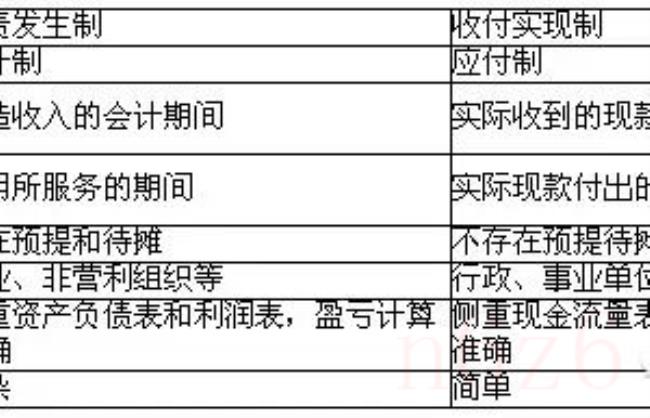

什么是权责发生制原则(权责发生制例题及答案)

权责发生制指凡是应属本期的收入和费用,不论其款项是否收到或付出,都作···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

车祸交通事故赔偿标准(民法典事故赔偿明细)

记者了解到,早在去年3月5日,省法院会同多部门共同制定并印发了《湖南省···

-

产品购销合同格式范本(简单购销合同免费模板)

家具购销合同(精简版)需方(以下简称“甲方”):供方(以下简称“乙方”):根据《···

-

劳动法辞退员工的补偿标准是多少(正式员工辞退补偿标准)

辞退员工补偿标准 《劳动合同法》第47条规定,经济补偿按劳动者在本···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

债权人撤销权民法典司法解释(民法典撤销权新规定)

债务人的债权人,以及接受债务人为他人提供担保的担保权人(即民法典中提···

-

手机上怎么查询养老保险(12333社保查询网官网)

随着社会的进步,软件技术的发展,手机软件为我们的生活带来了很多的便利···

-

长春市最低工资标准是多少(吉林省最低工资标准)

导读:再有一个月,我们即将告别2021年。2021年,你的收入增加了吗?如果没有···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

多个合伙人合同协议书(多人合伙股东协议书模板)

甲方: 身份证号码:乙方: 身份证号码:甲、乙双方经友好协商,就共同经营餐馆···

-

购房协议怎么写(购房协议书范本简单版)

房屋买卖合同书出卖人: 身份证号码:买受人: 身份证号码:甲乙双方就房屋买···

-

国家规定加班费是怎么算的(关于加班费的计算标准)

只要员工在为单位工作,员工在非正常工作时间上班,就应该算加班,单位就需···

-

离婚财产分割房子有贷款怎么判(婚后房产分割的情形)

离婚财产分割房子有贷款的判决:一方婚前购买的贷款房应归买房者个人所···

-

农村土地承包合同怎么写(最新农村土地承包合同)

土地承包合同范本3篇个人 土地承包合同范本(个人)一 甲方: (以下···

-

现金支票可以背书转让吗(票据的四种行为)

现在随着网络的发展,现金支付已经逐渐开始淡入大家的视野,移动支付,汇款···